Stimaţi cititori, vă informăm că SFS a plasat actualizări a Bazei generalizate a practicii fiscale prin care au fost date răspunsuri la următoarele întrebări:

- Care este modalitatea de vizualizare a obligațiilor fiscale restante de către contribuabilii (persoane fizice rezidente)?

Contribuabilii, persoane fizice rezidente, care doresc să își verifice existența obligației fiscale restante o pot face online, prin intermediul serviciului „Contul curent al contribuabilului”, disponibil pe portalul www.sfs.md sau prin intermediul Portalului Guvernamental al cetățeanului www.mcabinet.gov.md.

Pentru a verifica obligațiile fiscale restante prin intermediul „Contul curent al contribuabilului”, se vor efectua următorii pași:

1. Obținerea semnăturii electronice

Pentru a accesa serviciul „Contul curent al contribuabilului”, precum și alte servicii online disponibile, este nevoie ca persoana să dețină semnătură electronică sau mobilă. Semnătura se emite de către prestatorii de servicii de certificare acreditați în domeniu.

Procesul de solicitare și obținere a semnăturii electronice este specific fiecărui prestator în parte și poate fi consultat pe paginile oficiale ale acestora. Semnătura electronică poate fi obținută de la următorii prestatori de servicii de certificare:

I.P. „Serviciul Tehnologia Informației și Securitate Cibernetică”;

I.P. „Centrul de Tehnologii Informaționale în Finanțe”;

I.M. Orange Moldova S.A.;

I.M. Moldcell S.A.

Concomitent, persoanele aflate în străinătate pot obține semnătura electronică prin intermediul misiunilor diplomatice și a oficiilor consulare ale Republicii Moldova din străinătate, ale căror locații pot fi găsite aici.

2: Accesarea Cabinetului personal al contribuabilului

SIA „Cabinetul Personal al Contribuabilului” este disponibil pe pagina oficială a Serviciului Fiscal de Stat www.sfs.md.

În partea dreaptă a paginii web, se accesează compartimentul destinat sistemului și se efectuează procedura de Autentificare prin semnătura electronică sau mobilă.

3: Accesarea Contului curent al contribuabilului

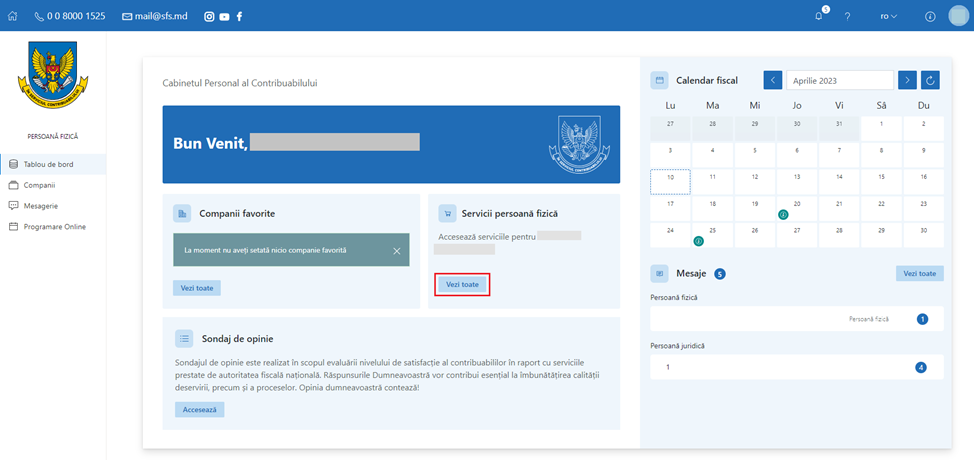

După completarea datelor de contact, din „Tabloul de bord”, disponibil în interfața „Cabinetului personal al contribuabilului” se va accesa butonul „Vezi toate” din compartimentul „Servicii persoană fizică”.

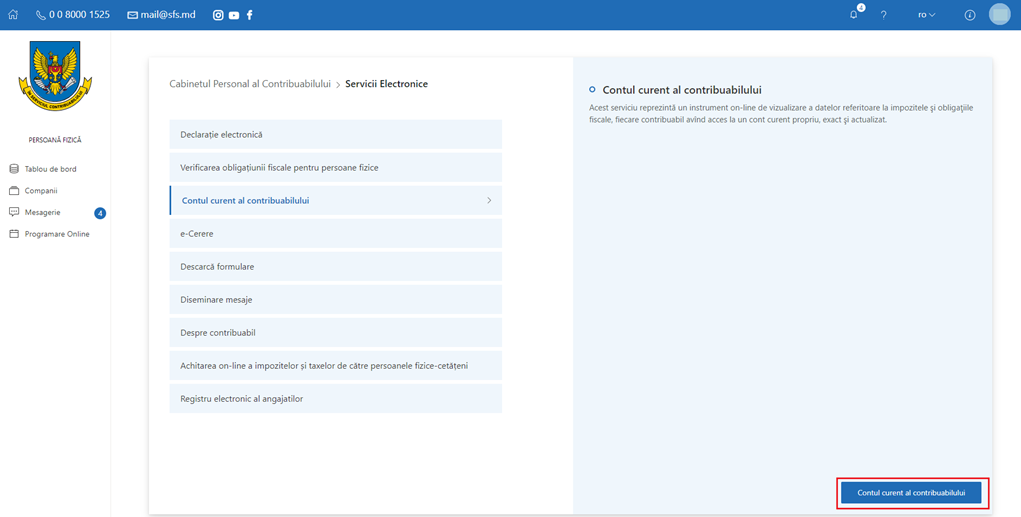

În interfața nouă deschisă, din lista serviciilor disponibile se va selecta compartimentul „Contul curent al contribuabilului”, după care butonul „Contul curent al contribuabilului”.

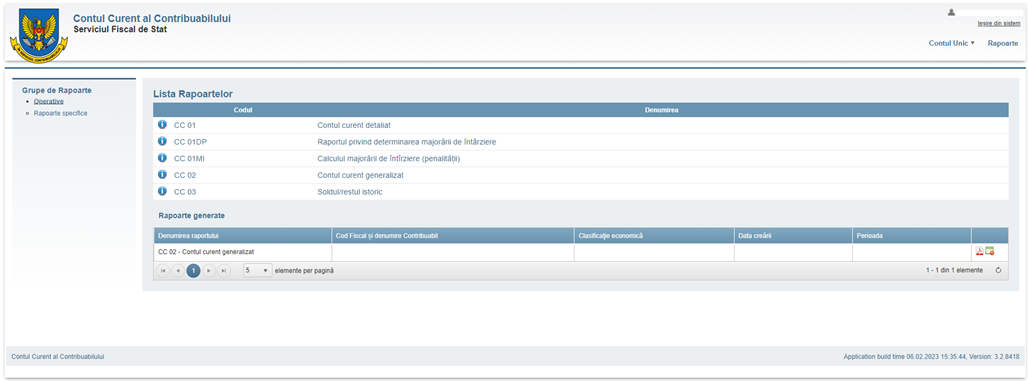

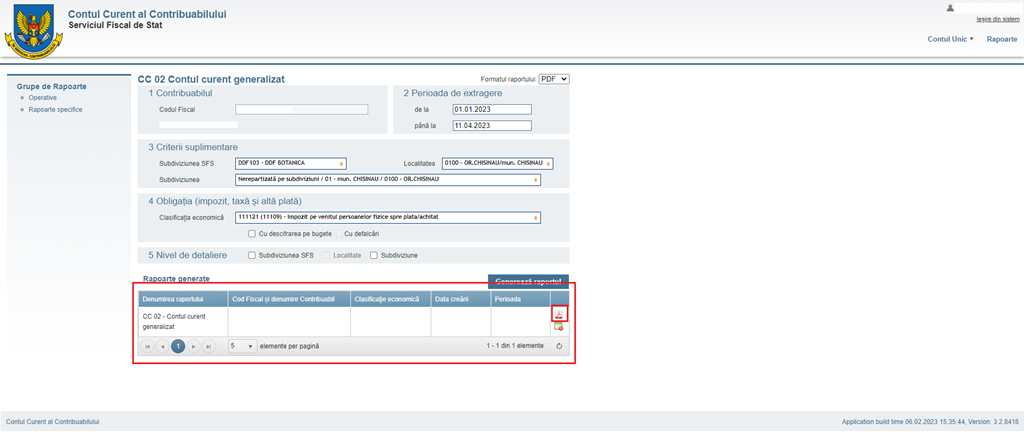

4: Generarea raportului pentru vizualizarea obligației fiscale Urmare a deschiderii interfeței SIA „Contul curent al contribuabilului”, în cadrul sistemului pot fi generate mai multe rapoarte specifice, iar pentru a vizualiza informația despre lipsa sau existența obligației fiscale restante se va selecta Raportul: CC 02 Contul curent generalizat.

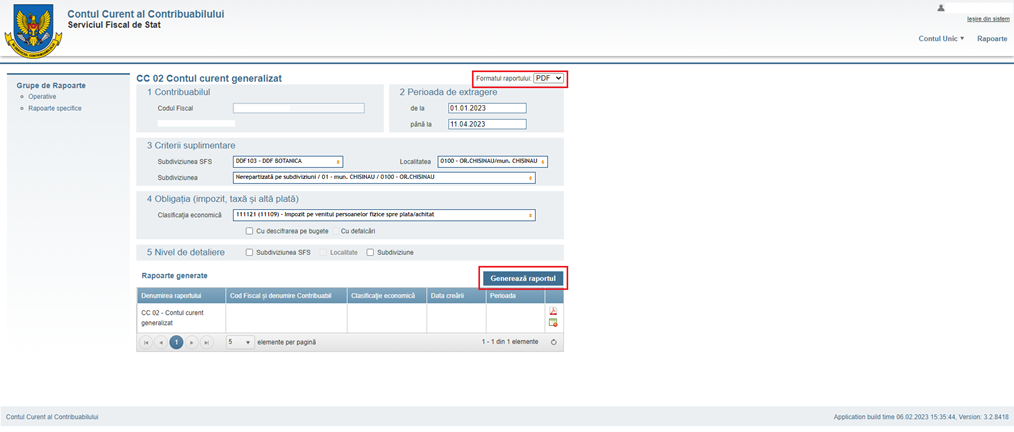

La deschiderea Raportului, toate câmpurile necesare pentru determinarea obligației fiscale s-au completat automat conform informațiilor disponibile din cadrul sistemului informațional al SFS. Astfel, rămâne doar, conform preferințelor, să selectați formatul raportului (tip: PDF, Excell, Word) și să accesați butonul „Generează Raportul”.

Raportul generat se află în compartimentul „Rapoarte generate” și pentru a fi deschis, se va accesa iconița cu însemnul formatului fișierului selectat anterior.

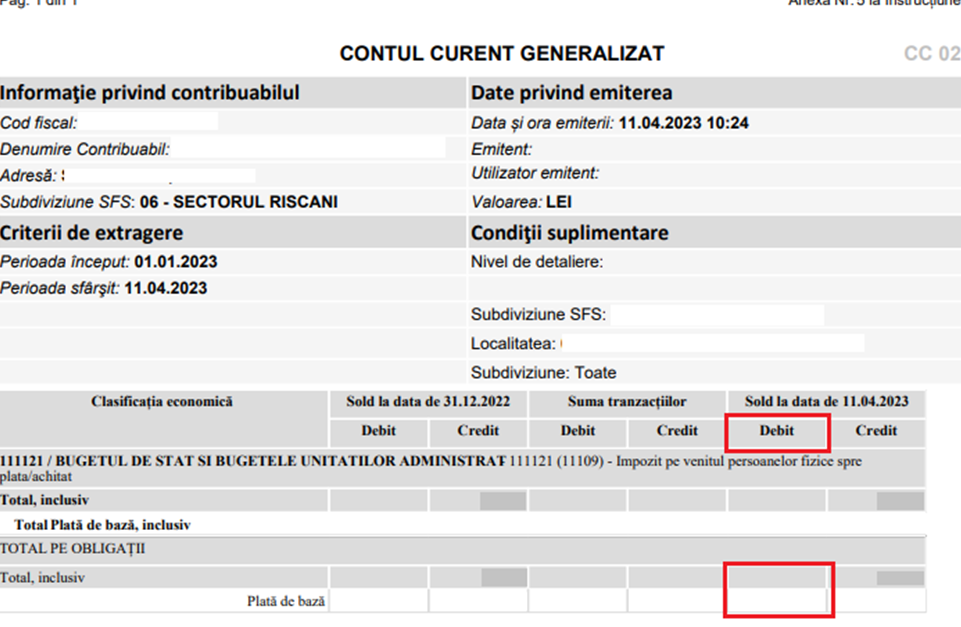

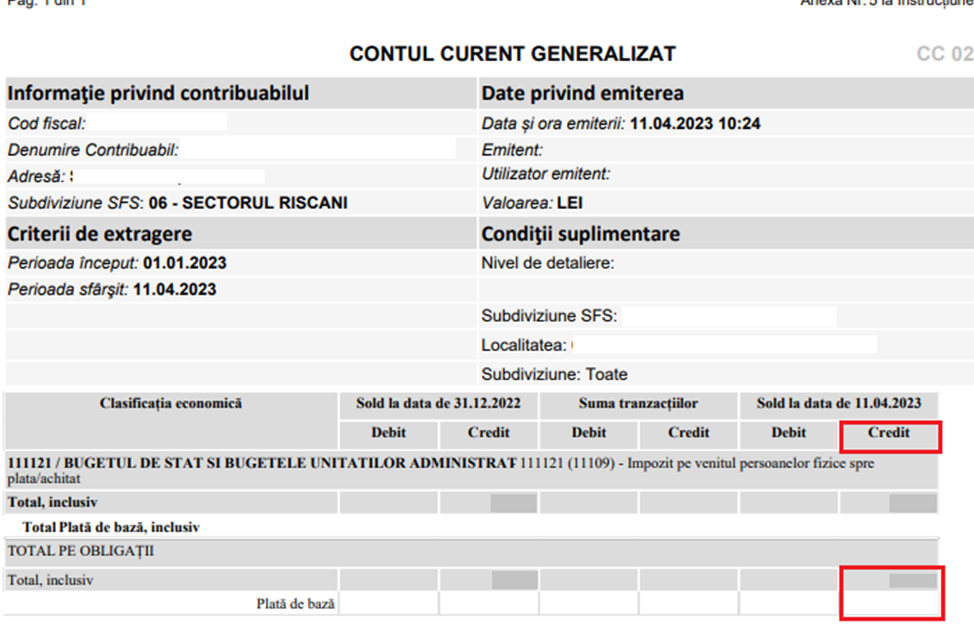

5: Citirea datelor din Raportul generat

În cazul în care există obligații fiscale restante, această informație se va vizualiza în coloana „Debit”.

În cazul în care există sumă plătită în plus, această informație se va vizualiza în coloana „Credit”.

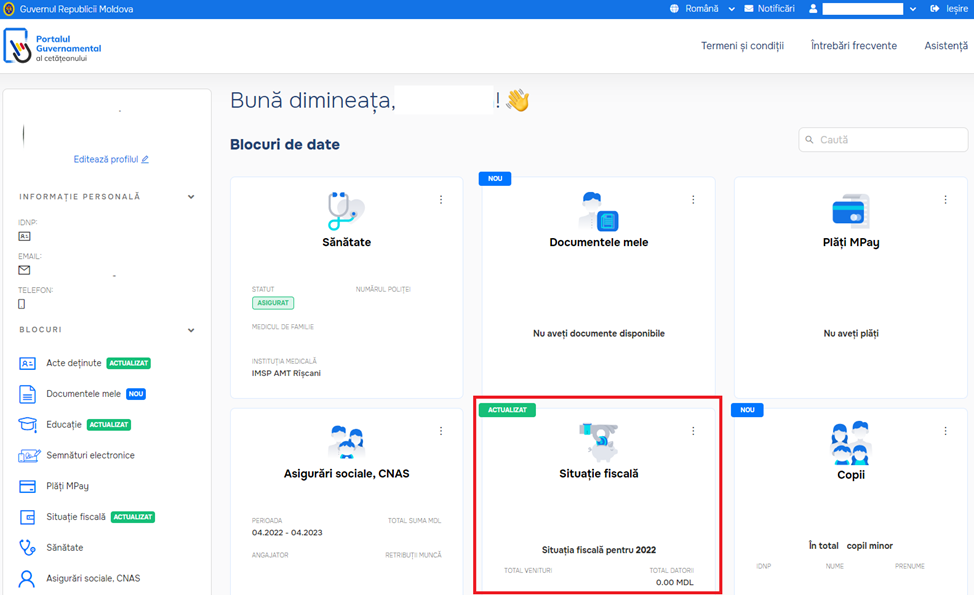

Modalitatea de a verifica obligația de achitare a obligațiilor fiscale restante prin intermediul Portalului Guvernamental al cetățeanului www.mcabinet.gov.md:

1: Accesarea Mcabinet:

Portalul Guvernamental al cetățeanului se va accesa pe pagina www.mcabinet.gov.md. În partea dreaptă a paginii web, se accesează compartimentul „Autentificare” și se efectuează procedura de Autentificare prin semnătura electronică sau mobilă.

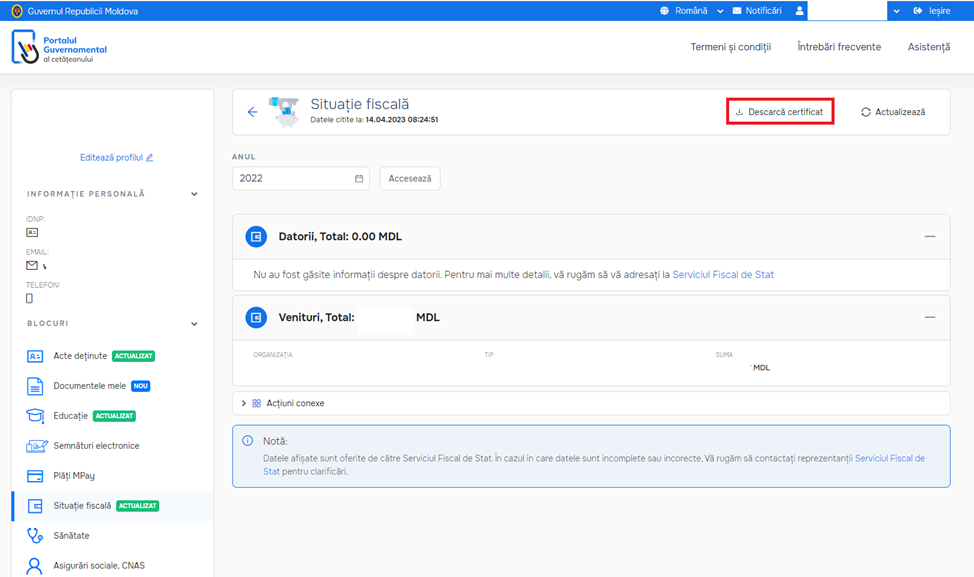

2: Vizualizarea informației

În interfața deschisă, la compartimentul „Situația fiscală” se vor afișa veniturile, precum și existența obligației fiscale.

Totodată, la accesarea compartimentului „Situația fiscală” din lista blocurilor afișate în partea stângă a ecranului, veți avea posibilitatea de a descărca „Certificatul privind lipsa sau existența restanțelor față de bugetul public național”.

De asemenea, contribuabil are oportunitatea de a-și verifica toate obligațiunile fiscale accesând pe portalul www.sfs.md, compartimentul ,,Servicii”, rubrica ,,Persoane fizice”, serviciul ,,Verificarea obligației fiscale”.

Subsecvent, verificarea obligațiilor fiscale poate fi efectuată și fizic la orice subdiviziune a Serviciului Fiscal de Stat, unde urmează să vă adresați conform razei de deservire cu prezentarea buletinului de identitate sau a versiunii digitale a acestuia, generată prin intermediul aplicației guvernamentale integrate a serviciilor electronice EVO.

- Cum se reflectă plățile efectuate la contul deschis la un operator al unui sistem de plăți online (de exemplu PayPal)?

Conform prevederilor art. 7 din Legea nr. 845/1992 cu privire la antreprenoriat și întreprinderi, întreprinderea, în conformitate cu legislația în vigoare, este obligată să păstreze mijloacele băneşti în bănci şi/sau societăţi de plată, societăţi emitente de monedă electronică şi/sau la furnizori de servicii poştale şi să se achite cu bugetul public naţional, angajaţii, creditorii, precum şi să onoreze celelalte obligaţii de plată prin sistemul financiar-bancar şi/sau sistemele de plăţi, în modul stabilit de actele normative ale Băncii Naţionale a Moldovei.

Principiile generale de reglementare valutară în Republica Moldova, drepturile și obligațiile rezidenților aferente domeniului valutar sunt prevăzute în Legea nr. 62/2008 privind reglementarea valutară.

Potrivit prevederilor art. 25 alin. (3) din Legea nr. 62/2008, persoanele juridice rezidente și nerezidente sunt obligate să primească/efectueze plăți și transferuri în cadrul operațiunilor valutare numai prin conturile bancare/conturile de plăți, cu excepția cazurilor în care efectuarea operațiunilor valutare este permisă în numerar sau cu utilizarea cardurilor și a instrumentelor de plată.

Cazurile în care operațiunile valutare pot fi efectuate de către rezidenți și nerezidenți în numerar sau cu utilizarea cecurilor de călătorie în valută străină, inclusiv cazurile de depunere în/eliberare din conturile bancare/conturile de plăți ale acestora a numerarului în valută străină și în monedă națională și a cecurilor de călătorie în valută străină, sunt indicate la art. 26 din Legea nr. 62/2008.

Limitele de utilizare a cardurilor în cadrul operațiunilor valutare sunt stabilite la art. 27 din Legea nr. 62/2008.

În cazul în care toate mijloacele bănești obținute de contribuabil din comercializarea de mărfuri, prestarea de servicii sunt înregistrate în conturile bancare, luate la evidență fiscală de către Serviciul Fiscal de Stat, și reflectate la venituri, impedimente fiscale nu apar.

Astfel, în condițiile prevederilor expuse, justificarea tranzacției cu privire la bunurile comercializate/serviciile prestate unui nerezident, precum și de încasare a mijloacelor bănești din contul deschis la un operator al unui sistem de plăți online (de exemplu PayPal) pe un card bancar deschis pe o persoana fizică (de exemplu pe numele administratorului) care este legat de contul curent al acesteia și transferarea obligatorie în continuare a acestora în contul bancar al întreprinderii, poate fi efectuată în baza documentelor aplicate în practica internațională (invoice), precum şi extrasul contului de card și contului bancar (care confirmă achitarea acestor servicii).

Ordinul SFS nr. 75 din 12-02-2025

Ordinul SFS nr. 78 din 14-02-2025

Notă: Vă atragem atenția asupra faptului că, pot fi efectuate actualizări ale răspunsurilor oferite de către Serviciul Fiscal de Stat, de aceea vă rugăm să consultați suplimentar răspunsurile actualizate ale bazei de date.