Impozitul pe venit

Scutiri acordate persoanelor fizice

În vederea atenuării impactului inflației asupra veniturilor cetățenilor, precum și susținerea familiilor cu copii, se propune:

- majorarea scutirii personale și scutirii suplimentare majore cu 5% - de la 24 000 lei până la 25 200 lei și respectiv de la 18 000 lei pînă la 18 900 lei

- majorarea scutirii pentru persoanele întreținute cu 50% - de la 3 000 lei până la 4 500 lei.

Prin majorarea scutirii personale, cetățenii vor achita cu 144 lei mai puțin impozitul pe venit, respectiv se va majora și salariul cu aceeași sumă. Iar cetățenii care beneficiază de scutirea pentru persoanele întreținute, vor achita cu 180 lei mai puțin impozitul pe venit, totodată cu 180 lei va fi majorat și venitul acestora.

În vederea simplificării mecanismului de impozitare a persoanelor fizice, precum și stimularea încadrării tuturor persoanelor în câmpul muncii se propune anularea scutirilor acordate pentru soț/soție în mărime de 11 280 lei, cu păstrarea scutirii suplimentare majore. În acest fel, cetățenii care au beneficiat de această scutire, vor achita un impozit mai mare, în sumă de 1353,6 lei.

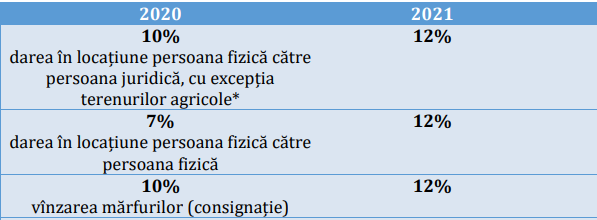

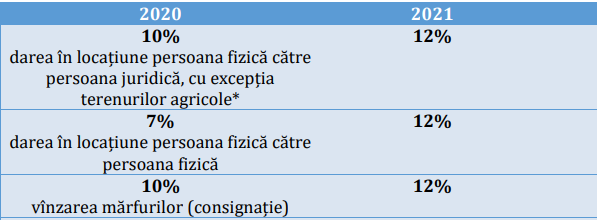

Uniformizarea cotelor de impozitare a veniturilor

Pentru a simplifica procesul de administrare fiscală, atât la nivelul de autoritate fiscală cât și la nivel de contribuabil prin lipsa obligației de depunere a declarației fiscale, se propune măsuri de uniformizare a cotelor de impozitare a veniturilor.

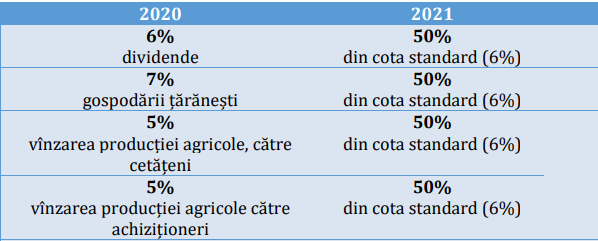

Astfel, în vederea atingerii obiectivelor trasate se propune alinierea cotelor de impozitare a veniturilor la nivelul cotei generale de 12%.

În același timp, pentru a asigura atractivitatea investițională a economiei naționale, cota de impozitare a veniturilor din dividende se propune a fi menținută la nivelul de 6%, ceea ce va reprezenta 50% din cota standard. La fel, cu 50% din cota standard (6%) urmează a fi impozitate veniturile obținute de persoanele fizice și achiziționeri de la vânzarea producției agricole.

Impozitarea veniturilor financiare

În conformitate art.24 alin.(7) din Legea pentru punerea în aplicare a titlurilor I şi II ale Codului fiscal nr.1164/1997, nu se impozitează, până la 1 ianuarie 2021, dobînzile persoanelor fizice rezidente, cu excepţia celor înregistrate într-o formă de organizare juridică a activităţii de întreprinzător, de la depozitele bancare; valorile mobiliare corporative sub formă de obligaţiuni şi valorile mobiliare, care sînt instrumente ale pieţei monetare, cum ar fi certificatele bancare de depozit şi cambiile bancare; depunerile membrilor pe conturile de economii personale în asociațiile de economii şi împrumut ale cetățenilor amplasate pe teritoriul Republicii Moldova.

Prin acest proiect, se propune impozitarea dobânzilor de la depozite la cota de 3% (25% din cota standard) prin reținerea finală a impozitului pe venit, ceea ce va asigura simplitate în procesul de administrare fiscală.

Eliminarea impozitării dividendelor distribuite persoanelor juridice

Pentru a asigura că legislația fiscală nu prevede o impozitare a aceluiași venit cu același impozit se propune ca reținerea impozitului în mărime de 6% aplicată dividendelor să se realizeze doar în cazul distribuirii dividendelor către persoane fizice sau persoane nerezidente.