Conform Monitorului Oficial din 9 octombrie 2020, prin Ordinul nr. 113 din 15.09.2020 și prin Ordinul nr. 123 din 28.09.2020 a fost modificat și completat Planul de conturi contabile în sistemul bugetar şi Normele metodologice privind evidenţa contabilă şi raportarea financiară în sistemul bugetar, aprobat prin Ordinul ministrului finanţelor nr.216 din 28 decembrie 2015.

Modificările s-au făcut prin completările și descrierile noi la conturile contabile din sistemul bugetar, cât și prin adăugarea unor conturi noi, după cum urmează:

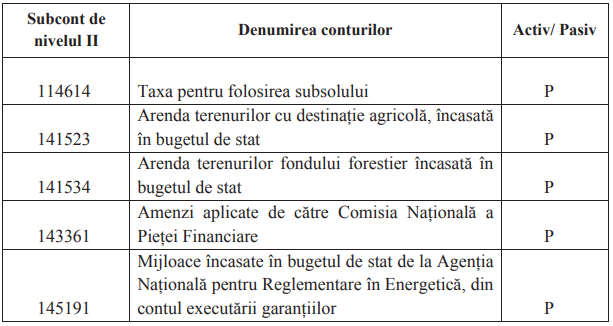

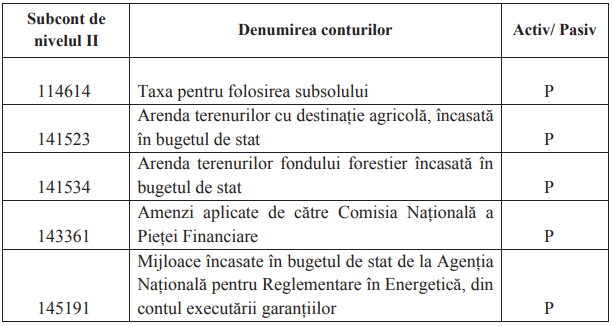

I. Prin Ordinul nr. 113 din 15.09.2020, în Planul de conturi contabile în sistemul bugetar, s-au introdus subconturi de nivelul II noi cu următoarele denumiri:

- La subcontul de nivelul II 114614 „Taxa pentru folosirea subsolului” se reflectă taxa printru folosirea spațiilor subterane în scopul construcției obiectelor subterane, precum și pentru exploatarea construcțiilor subterane de către persoanele fizice și juridice care desfășoară activitate de întreprinzător;

- La subcontul de nivelul II 141523 „Arenda terenurilor cu destinație agricolă, încasată în bugetul de stat” se reflectă încasările de la arenda terenurilor cu destinație agricolă, proprietate publică de stat în gestiunea întreprinderilor de stat, autorităților/instituțiilor publice de stat, societăților comerciale cu capital integral sau majoritar de stat;

- La subcontul de nivelul II 141534 „Arenda terenurilor fondului forestier încasată în bugetul de stat” se reflectă plata pentru arenda terenurilor fondului forestier proprietate publică a statului în scopul de gospodărire cinegetică și/ sau de recreere;

- La subcontul de nivelul II 143361 „Amenzi aplicate de către Comisia Națională a Pieței Financiare” se reflectă veniturile încasate din amenzi aplicate de către Comisia Națională a Pieței Financiare;

- La subcontul de nivelul II 145191 „Mijloace încasate în bugetul de stat de la Agenția Națională pentru Reglementare în Energetică, din contul executării garanțiilor” se reflectă încasările din contul executării garanțiilor pentru participare și/sau garanțiilor de bună execuție, conform contractelor, în cazurile stabilite de către Agenție.

II. Prin Ordinul nr. 123 din 28.09.2020 , au fost descrise subconturile de nivelul II 319210 „Clădiri în curs de execuţie”, 319220 „Construcții speciale în curs de execuție” cât și alte subconturi, astfel:

La subcontul de nivelul II 319210 „Clădiri în curs de execuţie” se ţine evidenţa cheltuielilor pentru construcția, reconstrucția (extinderea, resistematizarea încăperilor) și restaurarea clădirilor administrative (pentru amplasarea: ministerelor, agențiilor, departamentelor, primăriilor, judecătoriilor, procuraturilor, sectoarelor de poliție etc.), clădirilor de producție ale întreprinderilor industriale de stat; caselor de locuit și căminelor; edificiilor de menire socioculturală (pentru: grădinițe de copii, școli, internate pentru copii, spitale, policlinici, centre ale medicilor de familie, laboratoare, aziluri de bătrâni și invalizi, case de cultură, biblioteci, teatre, muzee); garaje; depozite; etc. De asemenea, se reflectă cheltuielile pentru: procurarea terenurilor necesare pentru construcția obiectivului; demolarea și demontarea construcțiilor; defrișarea plantațiilor; amenajarea teritoriului adiacent clădirilor; dotarea cu utilaj și mobilier; supravegherea tehnică și de autor; recepția finală a lucrărilor, în caz că acestea sunt incluse în devizul general de cheltuieli. Cheltuielile de demolare și demontare a construcțiilor, în cazul când mijlocul fix se lichidează, fără inițierea concomitentă a unui obiect nou, se atribuie la „Servicii neatribuite altor alineate” (222990).

Ordinele au intrat în vigoare astăzi și pot fi consultate în Monitorul Oficial nr. 259-266 de la data de 9 octombrie 2020.